En el actual entorno de comercio exterior, la auditoría silenciosa del SAT ha transformado la manera en que las empresas deben gestionar su información. La autoridad ya no depende exclusivamente de la revisión física en la aduana; ahora, sus sistemas cruzan masivamente datos en tiempo real entre los CFDI de servicios, los pedimentos y la información transmitida a la VUCEM. Ante este escenario, la prioridad para el importador moderno no es solo “llenar formatos”, sino garantizar una congruencia matemática y documental absoluta entre lo que se negoció comercialmente y lo que se declara fiscalmente en la Manifestación de Valor Electrónica (MVE).

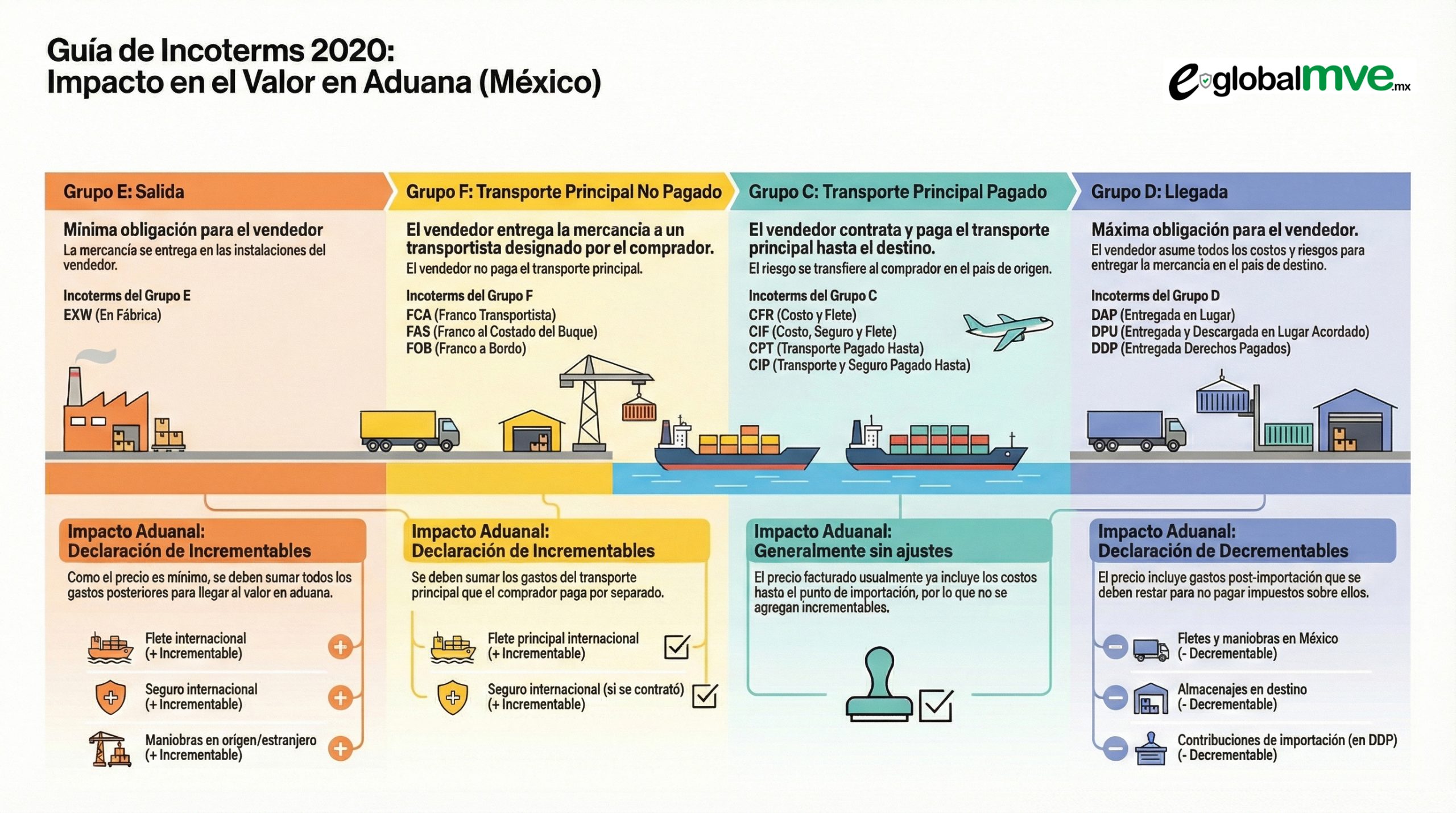

El eje central de esta validación radica en la correcta interpretación de los Incoterms. Estos términos actúan como la fórmula que dicta el comportamiento de la base gravable. Por ejemplo, al operar con los Grupos de Incoterms E (Salida) y F (Transporte Principal No Pagado), la lógica aduanera asume que el precio pagado no incluye el flete internacional ni los seguros; por tanto, la omisión de estos conceptos como Incrementables es una inconsistencia técnica inmediata que los sistemas detectan al instante. Validar que cada gasto logístico externo al precio esté correctamente sumado es el primer paso para una declaración sana.

El eje central de esta validación radica en la correcta interpretación de los Incoterms. Estos términos actúan como la fórmula que dicta el comportamiento de la base gravable. Por ejemplo, al operar con los Grupos de Incoterms E (Salida) y F (Transporte Principal No Pagado), la lógica aduanera asume que el precio pagado no incluye el flete internacional ni los seguros; por tanto, la omisión de estos conceptos como Incrementables es una inconsistencia técnica inmediata que los sistemas detectan al instante. Validar que cada gasto logístico externo al precio esté correctamente sumado es el primer paso para una declaración sana.

Por el contrario, cuando se opera bajo el Grupo D (Llegada), como DAP o DDP, el desafío es inverso pero igualmente crítico. Aquí, el precio suele estar “inflado” con costos logísticos hasta el destino. La oportunidad —y el reto— reside en identificar correctamente los Decrementables. Para que la autoridad acepte restar fletes nacionales o maniobras en destino y así evitar pagar impuestos sobre ellos, es indispensable que estos montos estén perfectamente desglosados en la factura comercial y sean congruentes con el término de venta. Sin esta validación previa, se pierde eficiencia financiera o se incurre en errores de declaración.

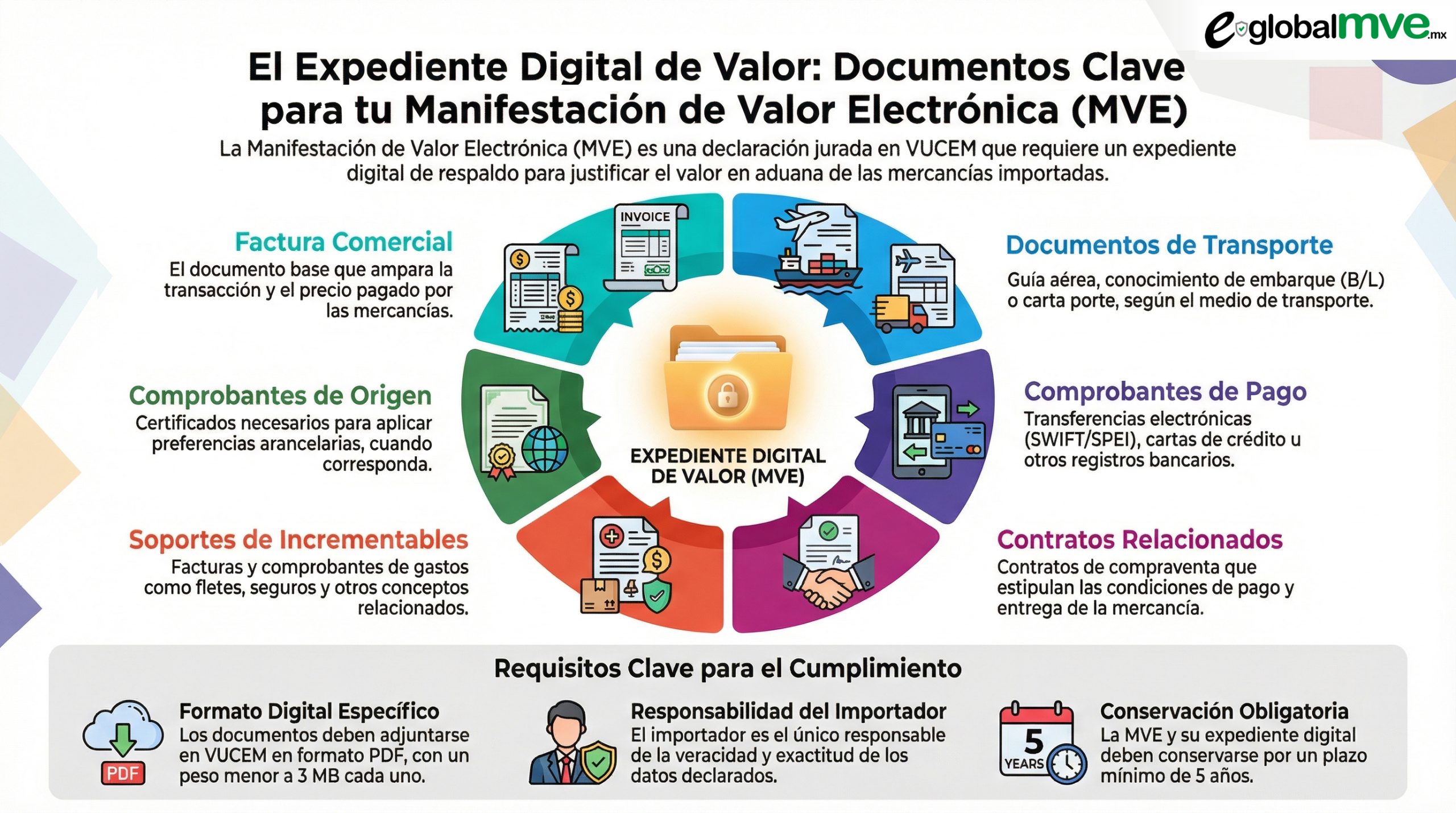

Sin embargo, la coherencia numérica es insuficiente sin el respaldo del “Expediente Digital“. La nueva fiscalización exige que cada Incrementable o Decrementable tenga un espejo documental. No basta con declarar un ajuste; se debe integrar al expediente el contrato de compraventa que justifique la transferencia de riesgo, la póliza de seguro que ampare la cobertura declarada y la factura del transportista que coincida con los montos ajustados. La integración correcta de estos documentos complementarios es lo que convierte una simple declaración de valor en una operación aduanera blindada y transparente.

Sin embargo, la coherencia numérica es insuficiente sin el respaldo del “Expediente Digital“. La nueva fiscalización exige que cada Incrementable o Decrementable tenga un espejo documental. No basta con declarar un ajuste; se debe integrar al expediente el contrato de compraventa que justifique la transferencia de riesgo, la póliza de seguro que ampare la cobertura declarada y la factura del transportista que coincida con los montos ajustados. La integración correcta de estos documentos complementarios es lo que convierte una simple declaración de valor en una operación aduanera blindada y transparente.

Para lograr este nivel de precisión sin saturar al equipo de tráfico, la digitalización es la única vía sostenible. Herramientas especializadas como e-globalmve.mx de Global PCNet están diseñadas precisamente para esta función: automatizan la validación lógica entre el Incoterm seleccionado y los campos de incrementables/decrementables, asegurando que no falte ningún documento soporte antes de la transmisión. Adoptar e-globalmve.mx permite a las empresas pasar de una gestión manual y reactiva a un control inteligente y proactivo de sus obligaciones aduaneras.